引言:

在麻醉医疗领域,镇静药品和肌松药品扮演着不可或缺的角色,它们的合理使用直接关乎手术的顺利进行和患者的安全。近年来,这两类药品的市场格局发生了显著变化。从数据来看,2023年镇静药物市场规模为53.84亿元,肌松药物市场规模不足40亿。集采政策的实施、新药品的不断涌现以及药企间的激烈竞争,共同塑造了当下复杂的市场竞争格局。扬子江药业、恩华药业等在镇静药品市场各显神通,而肌松药市场虽无绝对龙头,但顺阿曲库铵、罗库溴铵等大品种的竞争也十分激烈。本文基于摩熵咨询《麻醉药品市场专题研究报告(二)》深入剖析镇静药物和肌松药物市场格局,以期对市场趋势发展做出一定的判断。

一、镇静药物市场格局分析

1. 镇静药物整体市场势态

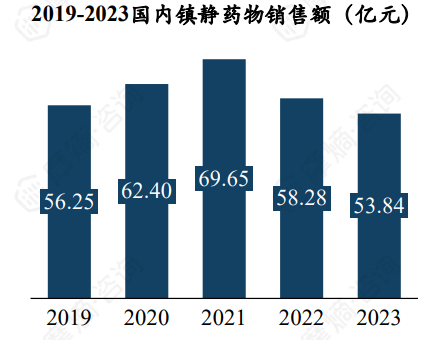

镇静药物近几年受集采影响市场规模有所降低,2023年为53.84亿元。

图片来源:摩熵咨询《麻醉药品市场专题研究报告(二)》

右美托咪定和咪达唑仑是市场销售额最大的两个品种,其中右美托咪定占比为30.54%,咪达唑仑为23.80%。瑞马唑仑虽然上市时间不久,但已成为镇静药物第三大品种。

扬子江药业和恩华药业是镇静药物的头部企业。2023年镇静药物销售额达到了12.33亿元与10.54亿元,远超其他企业。

2. 镇静催眠药物——右美托咪定

右美托咪定是高选择的α2肾上腺素能受体激动药,通过作用于中枢神经系统和外周神经系统的α2受体产生相应的药理作用。右美托咪定通过作用于蓝斑核α2受体及激动内源性促睡眠通路而产生镇静催眠作用,使患者维持非快动眼Ⅲ期自然睡眠状态,这种镇静催眠状态的特点是患者可以被刺激或语言唤醒,并且在镇静催眠过程中不会产生呼吸抑制。

右美托咪定还有抗焦虑、降低应激反应、稳定血流动力学、镇痛、抑制唾液腺分泌、抗寒战和利尿等作用。此外,右美托咪定与其他镇静镇痛药物联合使用时具有良好的协同效应,能显著减少其他镇静镇痛药物的使用量。

图片来源:摩熵咨询《麻醉药品市场专题研究报告(二)》

右美托咪定市场竞争格局激烈,获批企业30余家,其中盐酸右美托咪定注射液纳入4+7及扩围集采,是4+7及扩围唯一独家中选产品,扬子江药业一家中选。据tyc7111cc太阳成集团数据库统计显示,右美托咪定2021年销售额达44.82亿元,中标后扬子江药业江迅速抢占市场,成右美托咪定集采最大赢家。但在后续受续约降价影响销售额在2022开始持续下降,2023年仅16.44亿元。

3. 苯二氮䓬类镇静药物——咪达唑仑

咪达唑仑注射液调整为一类精神药品,恩华药业处于领先地位。咪达唑仑是苯二氮䓬类药物,具有水溶性及半衰期短的特点,随剂量具有镇静、嗜睡、肌松、抗惊厥和顺行性遗忘等作用,对血流动力学影响轻微,临床应用广泛。

咪达唑仑注射液治疗剂量会产生身体和心理依赖,致谵妄、幻觉、心悸、呼吸抑制,与其它毒品混合使用,会导致昏迷、失去知觉等。2024年4月30日,国家药品监督管理局、公安部、国家卫生健康委员会发布公告,决定将咪达唑仑原料药和注射剂从第二类精神药品调整为第一类精神药品。其他咪达唑仑单方制剂仍为第二类精神药品。

2023年咪达唑仑销售额为12.81亿元,近几年呈现稳步增长趋势,2019至2023年年复合增长率达18.57%。

数据来源:tyc7111cc太阳成集团数据库

咪达唑仑原研虽为罗氏制药,但其市场份额不足1%,恩华药业咪达唑仑2023年销售额为9.90亿元,占比达77.25%,处于市场绝对领先地位,在咪达唑仑注射液升级为一类精神药品后行政壁垒进一步提高,新进入竞争者可能性较小,市场格局稳定。

4. 安全性更高的镇静药物——瑞马唑仑

瑞马唑仑安全性更高,有望成功放量。瑞马唑仑是一种水溶性、超短效静脉注射苯二氮䓬类镇静药物,是在咪达唑仑的苯二氮䓬母环上引入可以水解代谢的丙酸甲酯侧链修饰而成。由于其良好的药理学特性,包括起效快、不依赖器官的代谢、持续时间短、恢复可预测、可被氟马西尼快速逆转等,目前已在无痛诊疗的镇静、全身麻醉诱导和维持等领域广泛应用。

瑞马唑仑自2020年以来已被FDA批准用于临床。虽然FDA只批准它用于成人操作镇静的诱导和维持,但在其它国家已被批准用于全身麻醉。

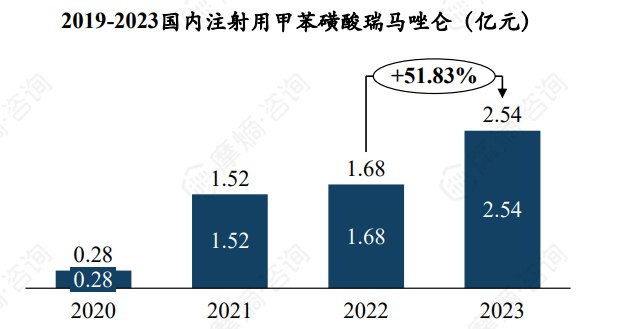

瑞马唑仑分子为游离碱,在水溶液中不稳定,成盐可形成稳定化合物,在我国已上市产品中有两种盐形式,分别是人福药业的苯磺酸瑞马唑仑和恒瑞医药的甲苯磺酸瑞马唑仑。

据tyc7111cc太阳成集团数据库统计显示,2023年,注射用苯磺酸瑞马唑仑的销售额达到了2.34亿元,较2022年实现了132.55%的显著增长。同年,注射用甲苯磺酸瑞马唑仑的销售额也达到了2.54亿元,与2022年相比增长了51.83%。

二、肌松药市场格局分析

1. 肌松药整体市场势态

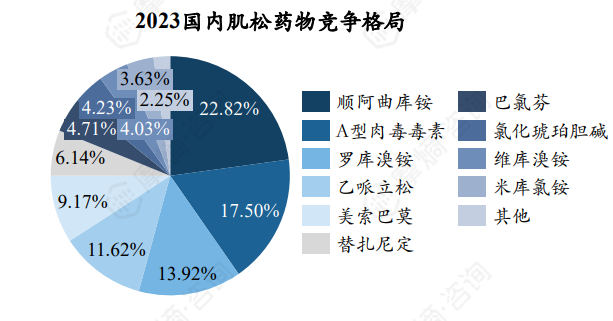

肌松药物行政壁垒低,大品种已纳入集采。肌松药物不受麻醉药品管理条例限制,行政壁垒较低,竞争激烈。近几年大品种相继集采,整体市场规模迅速下降,2023年已不足40亿。顺阿曲库铵虽然已经进入集采,但仍是肌松药物最大品种,占据22.82%的市场份额。

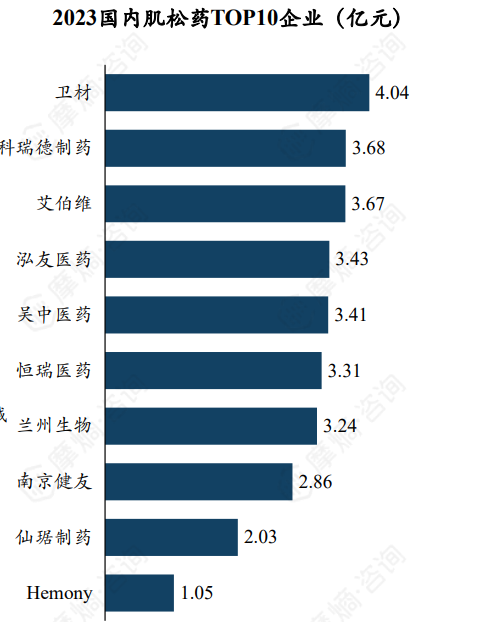

肌松药物因不限制生产厂商数量以及大品种的集采,因此销售额排名前十的企业中,并未出现绝对领先的企业,各企业的销售额均低于5亿元。

2. 中效肌松药——顺阿曲库铵

顺阿曲库铵集采之后市场迅速下降,新进入者迅速抢占市场。顺阿曲库铵最早由葛兰素史克与雅培实验室合作研发,于1995年在英国及美国相继上市。1996年该产品相继在德国、法国和意大利等欧盟国家上市,2000年本品进口至中国。其作用主要通过阻断神经肌肉接头的乙酰胆碱受体来实现。顺阿曲库铵起效时间较短,作用时间适中且可控性强。由非特异性血浆酯酶进行酯水解和Hofmann消除(非生物过程,不依赖肾脏、肝脏或酶的功能),生成无活性的代谢产物劳丹苷和单甲基劳丹苷,这些代谢产物通过肾脏排泄,不会对机体产生明显的毒性作用。因此,顺阿曲库铵在长时间手术中使用时,具有良好的安全性和可预测性。

顺阿曲库铵市场上有两种剂型,其中注射用苯磺顺阿曲库铵纳入第五批集采后迅速放量,取代了原本苯磺顺阿曲库铵注射液的市场。

恒瑞医药原本占有顺阿曲库铵70%左右市场,但在集采后市场被健友生化与泓友医药分流。

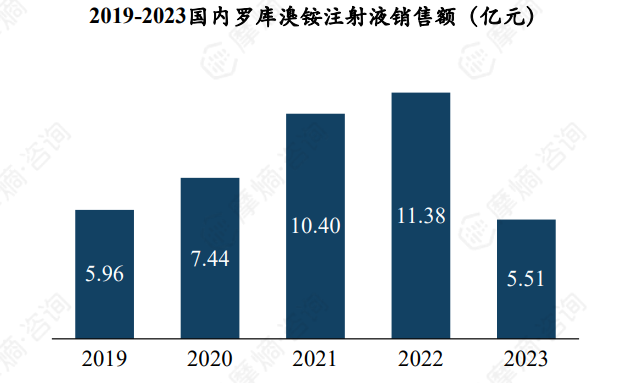

3. 起效最快肌松药——罗库溴铵

罗库溴铵同类起效最快,集采之后销售额减半。罗库溴铵是由ORGANON公司研发,于1994年在美国上市,2000年在中国批准上市。是目前临床上广泛使用的起效最快的非去极化肌松药,其起效时间仅次于琥珀胆碱却没有琥珀胆碱引起的肌束颤动、恶性高热、血钾升高、眼压升高等不良反应,且具有不易蓄积、无组胺释放等优点。

据tyc7111cc太阳成集团数据库统显示,罗库溴铵在2021年销售额突破10亿元,然而在2022年被纳入国家第七批集中采购名单后销售额急剧下滑,2023年已缩减至5.51亿元。仙琚制药是罗库溴铵领军企业,占据28.18%市场份额,紧随其后的是默沙东与泓友制药,分别拥有15.31%和14.57%的市场份额。

图片来源:摩熵咨询《麻醉药品市场专题研究报告(二)》

结语:

镇静药品和肌松药品市场受集采等因素影响明显。镇静药物中,右美托咪定、咪达唑仑、瑞马唑仑等竞争激烈,扬子江药业、恩华药业等优势突出;肌松药领域,顺阿曲库铵、罗库溴铵在集采后市场波动大,企业竞争激烈且尚无绝对领先者。未来,随着医疗技术的进步和政策的调整,这两个市场的竞争格局可能持续变化。药企需紧跟趋势,不断创新研发,以提升自身竞争力,更好地满足医疗需求。

拓展阅读:

1. 2025年麻醉药品分类及应用、市场趋势分析:福泰制药VX-548推动新趋势

2. 2024年阿片类镇痛药物市场格局分析:地佐辛、芬太尼、布托啡诺、纳布啡...

以上内容均来自摩熵咨询{麻醉药物市场研究专题报告二(附下载)},如需查看或下载完整版报告,可点击!

想要解锁更多药物研发信息吗?查询tyc7111cc太阳成集团(原药融云)数据库(vip.ybspc.cn/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论